Banken und andere Finanzinstitute können sich nicht länger auf veraltete analoge Methoden verlassen. Die aktiven Kunden von heute erwarten digitale Interaktionen, personalisierte Dienstleistungen und rationalisierte Prozesse – es gibt einfach keine Ausnahmen.

Die digitale Transformation im Bankwesen hat die Finanzbranche in eine Ära agiler, kundenorientierter Lösungen katapultiert. Sichere mobile Apps, automatisierte Arbeitsabläufe und datengesteuerte Intelligenz sind heute die Norm und prägen die Art und Weise, wie Banken und Fintechs ihre globalen Märkte bedienen.

Warum die digitale Transformation im Bankwesen wichtig ist

Was ist die digitale Transformation im Finanzdienstleistungssektor? Im Kern geht es bei der digitalen Transformation um die Nutzung moderner Technologien – Cloud Computing, künstliche Intelligenz, mobile Schnittstellen – um jeden Schritt der Customer Journey zu verbessern.

Die schockierende Wahrheit ist, dass laut einem McKinsey-Bericht das Durchschnittsalter der IT-Anwendungen von Banken zu den höchsten in allen Branchen gehört. Die durchschnittliche Versicherungs-App ist mindestens 18 Jahre alt, was es für Unternehmen schwierig macht, eine für unsere digitale Zukunft notwendige Plattform bereitzustellen.

- Sich ändernde Kundenerwartungen: Laut dem jüngsten Statista-Bericht verlangen die Kunden einen nahtlosen Service über alle Kanäle, von mobilen Anwendungen bis hin zu Geldautomaten. Dadurch verschwimmen die Grenzen zwischen physischem und digitalem Banking und es entstehen vollständig digitale Erfahrungen. Europa ist führend bei der Akzeptanz des digitalen Bankwesens, insbesondere die nordischen Länder, wobei Dänemark mit einer Online-Banking-Durchdringung von fast 98 % die Hitliste anführt.

- Effizienz und Kostenreduzierung: Deloitte berichtet, dass mehr als die Hälfte der Führungskräfte im Bankwesen die Produktivität mit generativer KI verbessern wollen, wobei 38 % von ihnen eine Kostenreduzierung erwarten.

- Einhaltung gesetzlicher Vorschriften und Sicherheit: Sich schnell entwickelnde Vorschriften (wie PSD2 in der EU oder KYC/AML-Kontrollen weltweit) erfordern flexible Softwarelösungen. Digitale Tools können die Überwachung der Einhaltung von Vorschriften automatisieren und so menschliche Fehler und saftige Geldstrafen reduzieren.

- Datengestützte Entscheidungsfindung: Echtzeit-Analysen helfen Banken, Betrugsmuster zu erkennen, Kreditangebote anzupassen und Marktveränderungen vorherzusagen. Diese Daten ermöglichen eine bessere Risikobewertung und personalisierte Bankprodukte.

- Besseres Risikomanagement: Datenanalysen in Echtzeit lassen verdächtige Aktivitäten schneller erkennen. Modelle des maschinellen Lernens verfeinern kontinuierlich die Kreditwürdigkeitsprüfung und die Betrugserkennung, was die finanzielle Stabilität insgesamt erhöht.

- Neue Einnahmequellen: Digitale Kanäle eröffnen Cross-Selling-Möglichkeiten, wie z. B. das Angebot von Versicherungsprodukten neben Bankgeschäften oder die Bündelung von Abonnementdiensten mit einem Sparkonto. Auf diese Weise werden branchenübergreifende Partnerschaften möglich.

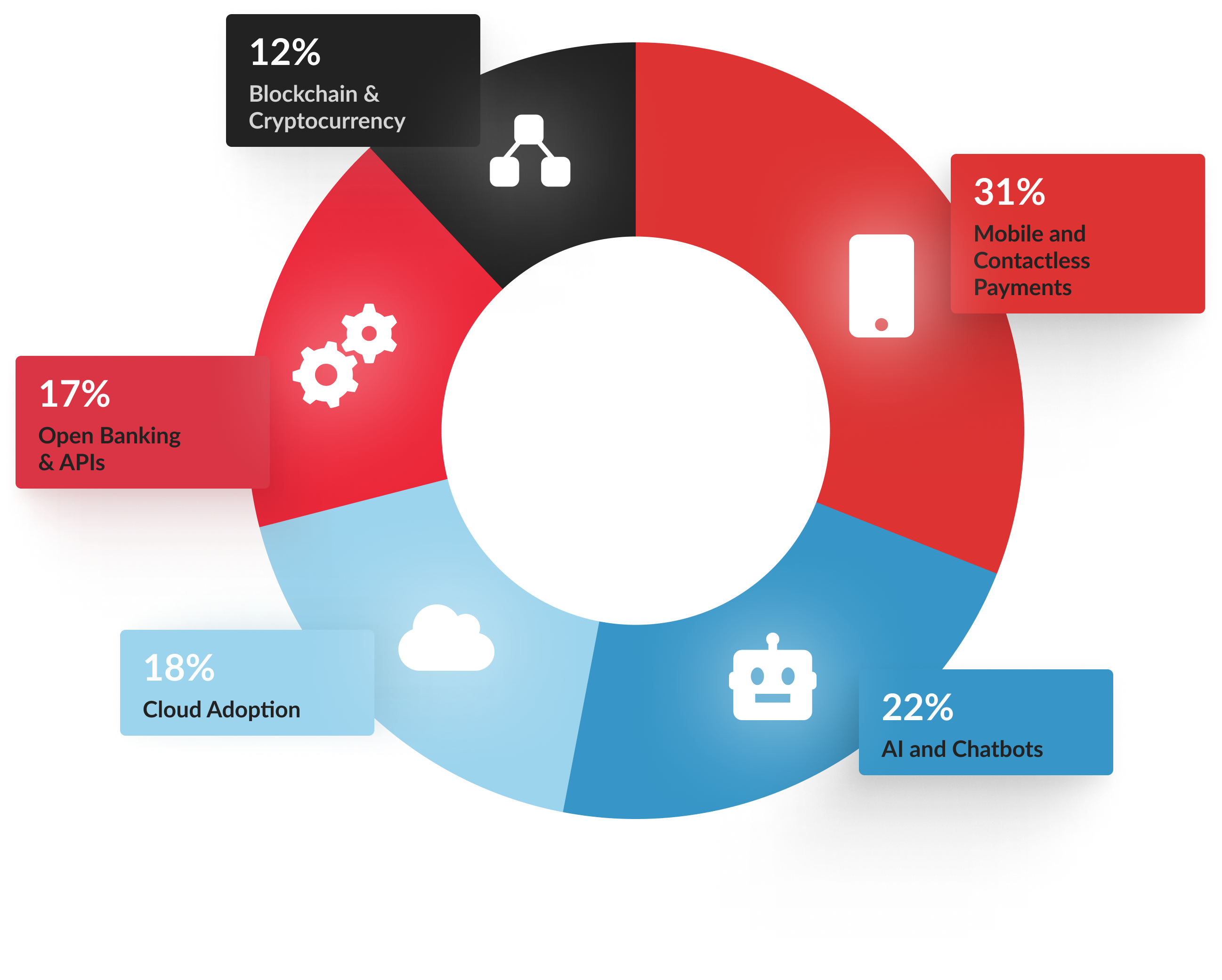

Schlüsseltrends für die Transformation des digitalen Bankwesens

Banken auf der ganzen Welt rennen um die Wette, um ihre Technologie und ihr Benutzererlebnis zu aktualisieren. Nachfolgend finden Sie die wichtigsten Trends, die den digitalen Wandel im Bankwesen bestimmen, sowie die Strategien, die zukunftsorientierte Institute verfolgen.

- Mobile und kontaktlose Zahlungen: Smartphones können heute alles, von Online-Überweisungen bis hin zu NFC-basierten Zahlungen am Point-of-Sale. Laut Yahoo Finance wird für kontaktlose Zahlungen bis 2027 ein Transaktionswert von über 15,7 Billionen US-Dollar prognostiziert – ein Beleg für die Auswirkungen der digitalen Transformation im BFSI-Bereich.

- Offenes Bankwesen und APIs: Open-Banking-Vorschriften (z. B. PSD2 in Europa) verlangen von den Banken, dass sie Kundendaten mit Dritten teilen (mit Zustimmung der Nutzer). Dies fördert ein Ökosystem, in dem Fintech-Startups und alteingesessene Banken über APIs zusammenarbeiten und innovative Dienste wie Aggregator-Dashboards oder Mikrokredite anbieten.

- KI und Chatbots: Bei künstlicher Intelligenz geht es nicht nur um robotergestützte Anlageberatung. Chatbots erledigen einfache Supportanfragen und entlasten so die Callcenter für komplexe Aufgaben. KI-gesteuertes Underwriting kann die Kreditgenehmigung rationalisieren und die Entscheidungszeit von Tagen auf Minuten verkürzen.

- Cloud-Einführung: Während Banken in der Vergangenheit alles vor Ort untergebracht haben, stellen moderne Lösungen die Infrastruktur in sicheren Clouds bereit. Diese Verlagerung senkt die Hardwarekosten, beschleunigt Innovationen und unterstützt neue Banktechnologien wie die Betrugserkennung in Echtzeit.

- Blockchain und Kryptowährungen: Blockchain-basierte Tools bieten transparente Ledger, die Transaktionsgebühren senken und Abwicklungszeiten verkürzen können. Einige Banken unterstützen jetzt digitale Vermögenswerte und verbinden traditionelle Finanzdienstleistungen mit dezentralen Finanzdienstleistungen (DeFi).

Herausforderungen der digitalen Transformation im Bankwesen

Trotz der offensichtlichen Vorteile verläuft der Übergang zu einer digitalen Transformation im Bankwesen nicht immer reibungslos. Nachfolgend sind die häufigsten Hürden aufgeführt, denen man begegnen kann:

- Veraltete Infrastruktur

Viele Banken setzen auf COBOL-basierte Mainframes, die Jahrzehnte alt sind. Die Integration neuer Technologien in alte Systeme kann sehr komplex sein. Wir von Redwerk helfen Ihnen, Ihre Legacy-Software zu modernisieren und sie mit modernen Anwendungen zu verbinden. - Sicherheit und Compliance

Cyber-Bedrohungen entwickeln sich täglich weiter. Um die Einhaltung von PCI DSS, GDPR und lokalen Bankgesetzen zu gewährleisten, sind robuste Lösungen erforderlich. Sicherheitslücken können hohe Geldstrafen und Rufschädigung bedeuten. - Kulturelle Widerstände

Mitarbeiter, die nicht an agile oder DevOps-Modelle gewöhnt sind, können die Einführung verlangsamen. Für einen reibungslosen Übergang sind die Zustimmung der Führungskräfte und Schulungen unerlässlich. - Bedenken hinsichtlich des Datenschutzes

Der Umgang mit sensiblen Finanzdaten erfordert Verschlüsselung und eine transparente Zustimmung der Benutzer. Übersehene Datenschutzprotokolle können zu Risiken bei Rechtsstreitigkeiten führen. - Hohe Anfangskosten

Die Umstellung auf die Cloud, die Einführung von KI und die Neugestaltung von Kundenportalen kosten viel Zeit und Geld. Der langfristige ROI rechtfertigt jedoch oft die Investition.

Bei Redwerk haben wir uns verpflichtet, Software zu entwickeln, die den höchsten Industriestandards entspricht. So haben wir zum Beispiel eine ADA-konforme Lösung für US-Behörden entwickelt und ein Plattform-Upgrade für das Europäische Parlament implementiert.

Wie man die digitale Transformation bei Finanzdienstleistungen angeht

Der Beginn einer digitalen Transformation im Bankwesen erfordert Konzentration, Strategie und die richtigen Partnerschaften. Hier ist unser Vorschlag für den Anfang:

- Aktuelle Systeme prüfen. Identifizieren Sie Engpässe wie langsame Kreditgenehmigungen, manuelle Compliance-Prüfungen oder veraltete UI-Elemente. Evaluieren Sie mögliche Quick Wins, wie die Automatisierung sich wiederholender Aufgaben. Wir von Redwerk können einen gründlichen SDLC-Audit durchführen, um Ineffizienzen in Ihrer Software-Entwicklungspipeline zu identifizieren. So stellen wir sicher, dass Ihr Team weiter wachsen kann, während Sie Ihre Projekte pünktlich und innerhalb des Budgets veröffentlichen.

- Definieren Sie klare Ziele: Möchten Sie in das Mobile-Only-Banking expandieren, APIs für Drittanbieter-Fintechs öffnen oder Ihre gesamte Kernbankplattform überarbeiten? Stimmen Sie die technologischen Prioritäten mit den Geschäftszielen ab.

- Nehmen Sie eine agile Denkweise an: Durch eine schrittweise Einführung lässt sich das Feedback der Nutzer schneller erfassen. Kleine Pilotprojekte oder MVPs können die Machbarkeit vor einer groß angelegten Einführung bestätigen.

- Nutzen Sie Partnerschaften: Arbeiten Sie mit Zahlungsabwicklern, Cloud-Service-Anbietern oder Fintech-Startups zusammen. Partnerschaften beschleunigen die Innovation und minimieren den Entwicklungsaufwand.

- KPIs messen und verfeinern: Die Verfolgung von Kennzahlen wie Benutzerakzeptanz, durchschnittliche Transaktionszeit oder Ausfallzeiten von Diensten hilft den Teams, Probleme frühzeitig zu erkennen und die Transformationsstrategie zu verfeinern.

Redwerk's Expertise in der digitalen Transformation von Banken

Wir bei Redwerk haben uns auf die Entwicklung von Individualsoftware und die Modernisierung von Legacy-Software für Finanzinstitute spezialisiert. Egal, ob Sie eine sichere digitale Geldbörse, eine robuste Kreditvergabeplattform oder fortschrittliche Analyseintegrationen benötigen, unsere funktionsübergreifenden Teams können Ihnen helfen:

- Kundenspezifische Banking-Lösungen: Von filiallosen Banking-Apps bis hin zu spezialisierten Compliance-Systemen.

- Skalierbare Fintech-Apps: Optimiert für hohe gleichzeitige Nutzung und Datenverarbeitung in Echtzeit.

- Legacy-Modernisierung: Umstellung veralteter Kernsysteme für bessere Leistung, Sicherheit und Wartungsfreundlichkeit.

- Benutzerzentrierte Schnittstellen: Unser UI/UX-Design-Ansatz sorgt für reibungslose Erfahrungen und höhere Kundenzufriedenheit.

Wir haben unsere Fähigkeit zur Rationalisierung komplexer Arbeitsabläufe auch außerhalb von BFSI unter Beweis gestellt. So haben wir beispielsweise Mass Movement bei der Entwicklung eines maßgeschneiderten Bestandsverwaltungssystems und eines Ressourcenplaners unterstützt, was zu einer erheblichen Senkung der Betriebskosten und der anschließenden Übernahme durch den nordamerikanischen Transportriesen J.B. Hunt führte. Obwohl es sich um einen anderen Sektor handelt, gilt derselbe Ansatz der Prozessoptimierung, der Integration neuer Technologien und der Sicherstellung der Skalierbarkeit direkt für die digitale Transformation im Bank- und Finanzdienstleistungssektor.

Die Zukunft der digitalen Transformation im Bankwesen

Wie wird der digitale Wandel im Bankensektor in Zukunft aussehen? Erwarten Sie hyperpersonalisierte Dienstleistungen (z. B. KI-gestütztes Finanz-Coaching), umfassendere biometrische Daten und grenzüberschreitende Zahlungen in Echtzeit. Open Banking wird sich weiter ausbreiten, so dass die Kunden aus mehreren Anbietern auf einer integrierten Plattform wählen können. In der Zwischenzeit werden fortschrittliche Analysen und maschinelles Lernen die Risikobewertungen weiter verfeinern, was auf eine stärker kollaborative, datengesteuerte BFSI-Landschaft hindeutet.

Beispiele aus der Praxis

- N26 und Revolut (Europa): Vollständig App-basierte Plattformen, die Währungsumtausch in Echtzeit, Budgetierungstools und ein optimiertes Onboarding bieten – und damit zeigen, wie ein rein digitaler Ansatz Millionen von Nutzern anziehen kann.

- Chime und Varo (U.S.): Bei diesen Unternehmen handelt es sich um Neobanken, die keine physischen Filialen haben. Sie konzentrieren sich auf reibungslose Anmeldungen, keine versteckten Gebühren und sofortige Benachrichtigungen. Ihr Erfolg zeigt, dass die Kunden, vor allem jüngere Bevölkerungsgruppen, digitale Lösungen annehmen. Die positiven Nutzerbewertungen von Chime stützen diese Einschätzung: 57 % der befragten Nutzer haben eine positive Meinung von dem Unternehmen.

- BBVA (Spanien): Bekannt für hohe Investitionen in KI und mobile Technologien, um innovative Produkte wie Kreditentscheidungen in Echtzeit und fortschrittliche Cybersicherheitsmaßnahmen anzubieten – wichtige Aspekte einer zukunftsfähigen Bank.

Im Klartext: Der Weg in die Zukunft erfordert kontinuierliche Investitionen in neue Technologien, Partnerschaften mit Fintechs und eine nutzerzentrierte Denkweise. Institute, die sich nicht anpassen, laufen Gefahr, in diesem sich schnell entwickelnden Finanzökosystem irrelevant zu werden.

Fazit

Die digitale Transformation von Bank- und Finanzdienstleistungen ist komplexer als das Angebot einer mobilen App oder der Zugang zu Online-Auszügen. Sie erfordert eine strategische Planung, die Einführung moderner Technologien und eine nutzerorientierte Denkweise. Die Modernisierung von Altsystemen, die Automatisierung von Compliance-Prüfungen und die Nutzung von Datenanalysen können einen immensen ROI bringen – sowohl in Bezug auf die Kundenzufriedenheit als auch auf die betriebliche Effizienz.

Wir von Redwerk unterstützen Finanzinstitute bei der Implementierung maßgeschneiderter Lösungen, die diesen Wandel beschleunigen und gleichzeitig für zuverlässige Sicherheit und Compliance sorgen. Kontaktieren Sie uns noch heute, um ein kostenloses Beratungsgespräch zu vereinbaren. Lassen Sie uns den ersten Schritt in Richtung sicherer, flexibler und kundenorientierter Banklösungen machen, die Ihnen helfen, in einer sich entwickelnden Finanzlandschaft erfolgreich zu sein.